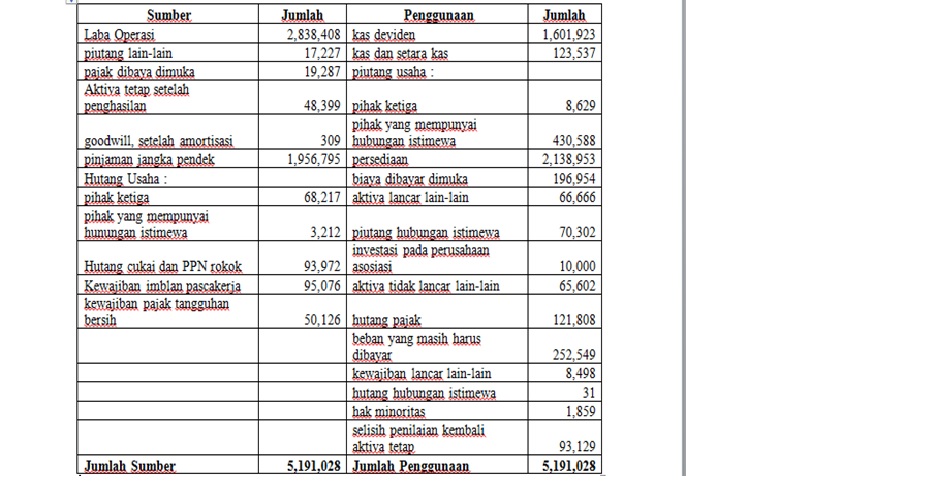

Dari laporan sumber – sumber diatas nampak yang paling menonjol adalah Laba operasi, dan penggunan dana yang menonjol adalah persediaan, dengan bertambahnya persediaan, maka perusahaan tidak perlu kuatir atas persedian tersebut. Dari analisis sumber-sumber dan penggunaan dana dari PT. Gudang Garam dapat disimpulkan bahwa perusahaan tersebut menggunakan dananya dalam tahun 2007 dan 2008 sebagian besar untuk ekspansi dalam bentuk persediaan.

Month: Mei 2015

MENGHITUNG LAPORAN KEUANGAN MENGGUNAKAN RASIO-RASIO

Contoh laporan keuangan yang menggunakan rumus analisis rasio

1. Rasio Likuiditas adalah Untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendek (kurang dari 1 tahun).

Metode Rasio Likuiditas:

• Current ratio

• Cash ratio

• Acid test (Quick) ratio

• Capital working turn over

• Current ratio adalah Perbandingan antara current assets (aktiva lancar) dengan current liabilities (hutang lancar).

Rumus : Current ratio = Aktiva lancer/Hutang lancar

= 31,376,459/13,534,319

= 2,31atau 231 %

• Cash ratio adalah perbandingan antara kas dan efek dengan hutang lancar.

Rumus :Cash ratio = Kas + Efek/Hutang lancar

= 1,094,895 + 0/13,534,319

= 0,08 atau 8%

• Acid test (Quick) ratio adalah Perbandingan antara aktiva lancar (diluar persediaan) dengan hutang ancar. Beberapa ahli menyebutkan aktiva lancer hanya terdiri dari kas dan surat berharga.

Rumus : Acid test (Quick) ratio = Kas + Efek + Piutang/ Hutang lancar

= 1,094,895 + 0 + 923,522/13,534,319

= 0,14 atau 14%

• Capital working turn over adalah perbandingan antara aktiva lancar yang telah dikurangin hutang lancer dengan jumlah aktiva.

Rumus :Capital working turn over = Aktiva lancar – Hutang Lancar/Jumlah Aktiva

= 31,376,459- 13,534,319/40,083,410

= 0,44 atau 44%

2. Rasio Solvabilitas adalah untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya

Macam-macam rasios olvabilitas adalah:

• Rasio total hutang terhadap total asset

• Rasio hutang terhadap modal

• Times interest Earned

• Rasio total hutang terhadap total asset adalah untuk menghitung seberapa besar porsi dana disediakan oleh kreditur untuki nvestasi aset

Rumus :Rasio total hutang terhadap total asset = Total Kewajiban/Total Aktiva

= 14,537,757/40,083,410

= 0,36 atau 36 %

• Rasio hutang terhadap modal adalah Jumlah rupiah yang dipinjam untuk investasi ekuitas.

Rumus :Rasio hutang terhadap modal = Hutang Lancar + Hutang jangka panjang/Jumlah Modal

= 13,534,319 + 1,003,438/25,545,633

= 0,56atau 56%

• Times interest Earned adalah mengukur kemampuan perusahaan membayar beban tetap bunga dengan laba sebelum pajak.

Rumus :Times interest Earned = EBIT /BebanBunga

= 6,614,971/ 253,002

= 26,1 x

3. Rasio Rentabilitas atau Profitabilitas adalah rasio untuk mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu.

Metode Rasio Rentabilitas atau Profitabilitas:

• Gross Profit Margin

• Operationg Income ratio

• Net Profit Margin

• Net Earning Power Ratio

• Gross Profit Margin adalah perbandingan antara penjualan dikurangin HPP dengan penjualan

Rumus : Gross Profit Margin = Penjualan – HPP/Penjualan

= 41,488,352 – 31,754,984/41,488,352

= 0,24atau 24 %

• Operationg Income ratio adalah perbandingan antara penjualan dikurangin HPP dan biaya dengan penjualan

Rumus :Operationg Income ratio = Penjualan – HPP – Biaya/Penjualan

= 41,488,352 – 31,754,984/41,488,352

= 0,15atau 15 %

• Net Profit Margin adalah rasio yang tinggi menandakan kemampuan perusahaan yang tinggi menghasilkan laba pada tingkat penjualan tertentu.

Rumus : Net Profit Margin = Keuntungan neto Sesudah pajak/Penjualan Neto

= 4,958,102/41,488,352

= 0,11atau 11%

• Net Earning Power Ratio adalah perbandinagan antara Keuntungan neto sesudah pajak dengan jumlah aktiva

Rumus :Net Earning Power Ratio = Keuntungan neto sesudah pajak/Jumlah Aktiva

=4,958,102/40,083,410

= 0,12atau 12%